政府投资翻了一番,总投资金额分配了,在2025年

栏目:公司资讯 发布时间:2025-05-01 16:55

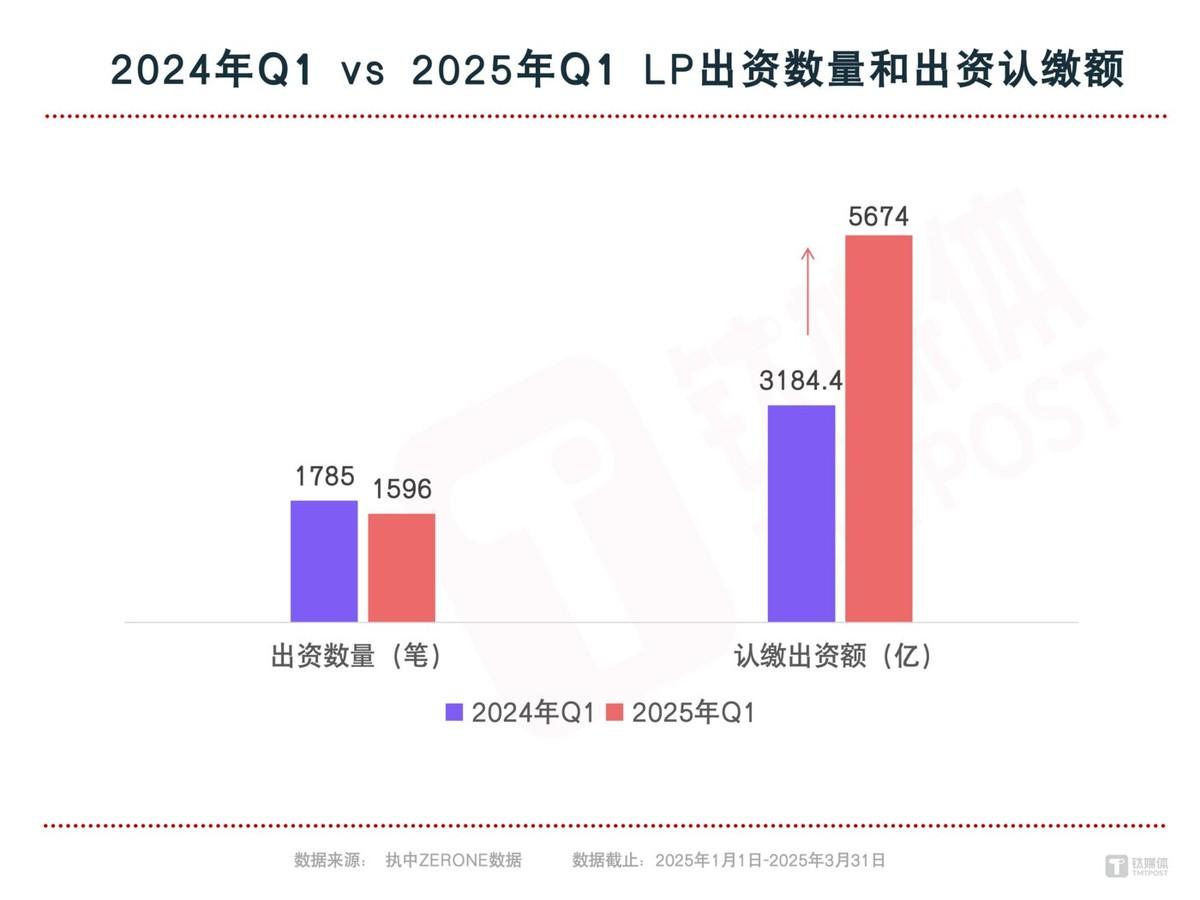

在2025年第一季度,中国股票投资的私人投资市场显示了“政府资金占主导地位,反弹,金融机构合同,政策指导和协同作用改善以及区域差异”的重要特征 - 根据Zhizhong的Zhizone数据,国家机构有限公司(LP)的总数贡献了1,596的投资,一年级的投资占1,596的一定数量,一年一度的投资;订购的资金的价值达到5674亿元人民币,同比增长了78%。相比之下,外币资金仍处于低水平。根据金克研究数据,第一季度的四项外币基金已经完成了筹款的新资金,筹款规模近45亿元人民币,占年70%以上。投资:LP政府拥有双重投资,对工业唱片的投资继续增长。政府资金在主要位置保持稳定。政府LP Investment已投资680个政府唱片,订阅的资本高达4188亿元人民币,与2024年第1季度(170亿元人民币)相比,一年一度的显着增长112.6%。在订阅资本供款方面,全国机构有限合伙人(LPS)的总投资比率的73.8%。如果国家持有机构包括在统计数据中,则该比例将高达93.1%,该比例将在私募股市中充分显示政府Balice的作用。其中,国家一级的指导基金已成为主要的增长引擎,其中包括223亿元人民币汇票,占第1季度机构总投资的40%。它主要投资于战略新兴行业,例如半导体和人工智能,这反映了该国对技术基本领域的支持。以国家综合巡回行业投资基金的第三阶段为例,它投资了2240亿元人民币分别在2025年第一季度,并投资于在北京注册的领先GP,例如Huaxin Investment,Gotou Venture和Capital Guosheng。其中,在Huaxin Investment Management中发布的Huaxin Dingxin(北京)股票投资基金(有限合伙企业)的价值最高,订阅金额为930亿元人民币。这不仅反映了行业中“独立和受控”政策的实施,而且还反映了国家卡皮塔尔(National Kapital)通过市场以市场为中心的网络进行准确灌溉的方法。值得注意的是,所有这些投资的所有部分都包含在北京地区,该地区同时直接贡献了当地投资金额的75%,其影响是将国家资金驱动国家对该地区经济的影响。总体而言,与2024年第1季度(865亿)相比,该指南基金的总投资增加了1388亿年,增长了160%。在工业资本回收和金融机构,行业投资者投资了7003亿元人民币,增长了41%,其中非上市公司贡献了76%(534亿元人民币)。 Yunnan Baiyao和Zhejiang Jianlong等工业公司已经建立了特殊资金,以积极部署物理行业,因为您是Bighealth和新材料,这也不直接确认工业资本从金融投资到战略性布局和加强工业协调。同时,金融机构的LP显示出“冰与火”趋势,总投资为505亿元人民币,下降了39%。与银行相关的AIC,受监管监管政策的影响,投资了84亿元人民币,年度下降了57%。尽管国家管理层已扩大了对更严格的项目筛查标准(例如专注于“优质业务”)和风险资本分配要求的财务监管,导致了In实际投资项目可以投资,使其在投资方面更加谨慎。 AMC(金融资产管理公司)表明了逆趋势增长的活力。其中,中国东方AMC在一个季度中投资了近229亿元人民币,价值45%的金融机构投资,这成为金融机构LP的重要力量。集中的投资领域:北京,千江,江苏,北京,江苏和江苏已成为机构有限责任公司最指向投资的地区。北京早些时候以2974亿元人民币的订阅量表为单位,价值52.4%的全国总数。这主要是由于这里注册了30多个“国家负责人”资金,形成了重要的“经济总部 + Capital Hub”效应。例如,尽管国家中小型企业发展基金和国家绿色发展基金的实际投资覆盖范围在全国范围内占据其注册区域的局势使集中在北京的投资量。江苏(431亿元人民币)和郑(356亿元)分别排名第二和第三。江苏受益于制造集群的强大需求,例如新能源和高端车辆;千江依靠活跃的私人经济和专门针对政府指导市场的运营,这对社会资本产生了强烈的影响。专注于主要轨道:硬技术,高端制造和绿色经济已成为方向。在2025年第一季度,全国各地的政府总共发布了87个指导资金公告,而专门针对他们的踪迹通常是在去年同一时间相同的,显然将“硬技术 +高端制造业 +绿色经济”的菲尔德集中在田野上。硬技术领域:综合电路,人工智能,半导体(国家B的投资主要方向)IG基金)。高端制造领域:新的能源,能源预防措施和环境保护,智能设备,生物医学(当地指南经常提到的主要领域)。边境技术领域:低海拔经济,商业航空航天,数量技术等。投资阶段已向前发展。江苏,广州和上海在2025年第一季度吸引了资金,中国私人投资市场投资中有2,120份投资和融资事件,总投资价值和融资为1149亿元人民币,逐年下降5%和53%。一笔投资盘数量和投资价值的大幅下降也反映了主要市场中投资者在组织投资节奏和做出决策方面的温和性。 2025年第一季度的投资阶段主要集中在天使回合(17%),旋转A(18%)和旋转B(44%),总投资总量为A高达80%。与B赛(55%)在2024年同一时期主导的情况相比,投资阶段的前进趋势很明显。这种变化与提议的“九个国家法规”的“资本投资指南和小型投资”的政策直接相关。从投资领域的角度来看,广东,上海,北京和甘索的江苏岛在投资数量最高的前五名地区。江苏以213亿元人民币的投资价值和融资价值领导该国,这主要是由于汽车劳动行业的集中融资 - 北供应链公司和电力电池项目已获得大量投资,这完全显示了STRONG的工业影响和贫穷的“广东”首先排名376个投资活动,在该活动中,软件技术服务行业的成本高达45%。深圳,广州和其他地方非常需要为科学业务和技术提供资金,这是高地数字经济的努力,这是Gansu在高地数字经济的努力。在越来越多的投资中,它的投资率很高。对于Jinchuan Ni-Cobalt完成的战略吸引力投资,该项目从国家资金和工业资本(例如Zijin Mining)中获得了“集体投资”,这是罕见的私人融资。首都和钟古资本Re是,他们深处取决于工业地区的规划:作为Hefei Industrial Investment Group的平台NG投资,其投资的60%集中在Anhui,该投资专门用于支持合并巡回赛和新车辆产业链的发展; Caijin Capital取决于Shandong Caijin集团,其80%的资金投资于困难技术(例如半导体和新材料),这反映了“政策指导 +东方筛查”的双重好处; Chuanggu Capital是Anhui省以国家为中心运营的第一个国家投资平台,它开发了一种独特的发展模型,“工业政策 +合作 +加强资本的政策指导”。事实证明:股票很稳定,香港股票正在列表的一个小顶峰中出现。在2025年第一季度,中国共有53家新上市公司(Kabilthe另一个国家)被接受D,210个机构参与了这些公司的投资。总共已成功列出了27家A股市场公司,与去年相比,扣除了3家。从那时起,A共享IPO的性能仍在秋天。但是政策水平继续发送积极的信号。 3月11日,当中国证券监管委员会党委员会宣布了两次会议的精神时,明确建议支持发行和上市的无利可图技术公司的高质量公司,安全地恢复了第五套科学和技术技术标准的技术和技术技术,并启动了当时的惯例。从3月11日到3月底,上海,深圳和北交易所共有7家公司。 3月28日,中国证券监管委员会发布了“修改发行安全和承销的步骤”,以增加银行财富管理产品和保险E管理产品作为IPO的目标优先分配。这些步骤有望将IPO周期的新旋转带到A股市场。看着香港的股票,列表中有一个小顶峰。共有14家公司前往香港进行首次公开产品(IPO),该产品在2024年的同一时期超过12家。成功的消费品牌清单,例如宾昌(Bingcheng),盖式混音和盖幅度,导致了市场的知名度。在A-Share IPO关注技术变革的时候,香港股票为传统行业提供了ATM ATMOR。从IPO行业的角度来看,电子信息,制造和制造,消费和医疗健康轨道的IPO渗透率高达66.67%,这成为流行的出院场所的清单。从IPO公司的角度来看,它们主要集中在郑安格,蒙古内部,河南,上海和安海。并购市场:交易规模增加bY年份23.4%。根据Qikke Research Center的统计数据,涉及中国公司在2025年第一季度涉及中国公司的融合和收购案件的总数为518,逐年下降19.4%;涉及的总金额超过2.37413亿,同比增长23.4%。值得注意的是,自2024年以来,监管机构继续引入许多规则,以鼓励企业通过集成和收购来实现开发。尤其是在2025年3月,国家金融和行政管理部门驾驶了综合交易量和整合成熟度的放松,并获得了18个城市技术业务的贷款。持续的优化政策环境无疑将增强融合和获得企业的同意。就交易量表而言,在2025年的第一季度,有许多大型合并和合并和机械制造的提取,它们已经建立了ME相关领域中的融合和收购的ASUREMENT,以增加同比的显着性,通常在去年同期近4倍。从工业分配和包容性和获取交易的地理位置的角度来看,倡议和获取交易倡议涉及主要的传统产业,以及这些地区集中在江苏,江民,北京,北京,上海,上海和广州。规则有助于改善系统。风险投资机构积极建立了融合和收购基金。自2024年以来,一系列支持融合和收购的政策已在国家和地方一级发行,这标志着我国家的整合和市场整合系统的更加合理的结构。在政策的持续指导下,参与融合和收购的投资机构的数量大大增加。在过去的两年中,许多机构已经开始建立资金D收购基金。同时,地方政府和国有资本(LPS)也非常关注融合和收购基金,并积极共存的思维工业一体化和工业收购基金,金融机构等,旨在通过投资和收购来促进当地工业结构的优化和升级。例如,在2025年3月,上海启动了一项总规模高达500亿元人民币的州收购基金,生物医学收购基金迅速完成。同年,深圳还建立了深圳证券交易所并购联盟,并与许多当事方积极合作以建立并购资金。结论:2025年第一季度的数据清楚地说明了中国私募股市中“指导方向和市值选择道路的政府资本的互动模式”。作为N级国家地图国家地图国家地图的国家投资地图G级数万亿级,私募股权行业经历了从“周期性驱动”到“战略驱动”的深刻转变。对于市场参与者而言,对政策逻辑,对工业捐赠的准确了解以及持续增强专业筛查能力的准确理解将是跨越市场周期的关键要素。这不仅是具有中国财产的资本市场发展的重要特征,而且是私募股权投资行业的所谓通道。注意:文本/郭洪扬,文章来源:钛媒体(公共帐户ID:TAIMEITI),本文是集合的独立观点,并不代表Yigas Dinamics的位置。

在2025年第一季度,中国股票投资的私人投资市场显示了“政府资金占主导地位,反弹,金融机构合同,政策指导和协同作用改善以及区域差异”的重要特征 - 根据Zhizhong的Zhizone数据,国家机构有限公司(LP)的总数贡献了1,596的投资,一年级的投资占1,596的一定数量,一年一度的投资;订购的资金的价值达到5674亿元人民币,同比增长了78%。相比之下,外币资金仍处于低水平。根据金克研究数据,第一季度的四项外币基金已经完成了筹款的新资金,筹款规模近45亿元人民币,占年70%以上。投资:LP政府拥有双重投资,对工业唱片的投资继续增长。政府资金在主要位置保持稳定。政府LP Investment已投资680个政府唱片,订阅的资本高达4188亿元人民币,与2024年第1季度(170亿元人民币)相比,一年一度的显着增长112.6%。在订阅资本供款方面,全国机构有限合伙人(LPS)的总投资比率的73.8%。如果国家持有机构包括在统计数据中,则该比例将高达93.1%,该比例将在私募股市中充分显示政府Balice的作用。其中,国家一级的指导基金已成为主要的增长引擎,其中包括223亿元人民币汇票,占第1季度机构总投资的40%。它主要投资于战略新兴行业,例如半导体和人工智能,这反映了该国对技术基本领域的支持。以国家综合巡回行业投资基金的第三阶段为例,它投资了2240亿元人民币分别在2025年第一季度,并投资于在北京注册的领先GP,例如Huaxin Investment,Gotou Venture和Capital Guosheng。其中,在Huaxin Investment Management中发布的Huaxin Dingxin(北京)股票投资基金(有限合伙企业)的价值最高,订阅金额为930亿元人民币。这不仅反映了行业中“独立和受控”政策的实施,而且还反映了国家卡皮塔尔(National Kapital)通过市场以市场为中心的网络进行准确灌溉的方法。值得注意的是,所有这些投资的所有部分都包含在北京地区,该地区同时直接贡献了当地投资金额的75%,其影响是将国家资金驱动国家对该地区经济的影响。总体而言,与2024年第1季度(865亿)相比,该指南基金的总投资增加了1388亿年,增长了160%。在工业资本回收和金融机构,行业投资者投资了7003亿元人民币,增长了41%,其中非上市公司贡献了76%(534亿元人民币)。 Yunnan Baiyao和Zhejiang Jianlong等工业公司已经建立了特殊资金,以积极部署物理行业,因为您是Bighealth和新材料,这也不直接确认工业资本从金融投资到战略性布局和加强工业协调。同时,金融机构的LP显示出“冰与火”趋势,总投资为505亿元人民币,下降了39%。与银行相关的AIC,受监管监管政策的影响,投资了84亿元人民币,年度下降了57%。尽管国家管理层已扩大了对更严格的项目筛查标准(例如专注于“优质业务”)和风险资本分配要求的财务监管,导致了In实际投资项目可以投资,使其在投资方面更加谨慎。 AMC(金融资产管理公司)表明了逆趋势增长的活力。其中,中国东方AMC在一个季度中投资了近229亿元人民币,价值45%的金融机构投资,这成为金融机构LP的重要力量。集中的投资领域:北京,千江,江苏,北京,江苏和江苏已成为机构有限责任公司最指向投资的地区。北京早些时候以2974亿元人民币的订阅量表为单位,价值52.4%的全国总数。这主要是由于这里注册了30多个“国家负责人”资金,形成了重要的“经济总部 + Capital Hub”效应。例如,尽管国家中小型企业发展基金和国家绿色发展基金的实际投资覆盖范围在全国范围内占据其注册区域的局势使集中在北京的投资量。江苏(431亿元人民币)和郑(356亿元)分别排名第二和第三。江苏受益于制造集群的强大需求,例如新能源和高端车辆;千江依靠活跃的私人经济和专门针对政府指导市场的运营,这对社会资本产生了强烈的影响。专注于主要轨道:硬技术,高端制造和绿色经济已成为方向。在2025年第一季度,全国各地的政府总共发布了87个指导资金公告,而专门针对他们的踪迹通常是在去年同一时间相同的,显然将“硬技术 +高端制造业 +绿色经济”的菲尔德集中在田野上。硬技术领域:综合电路,人工智能,半导体(国家B的投资主要方向)IG基金)。高端制造领域:新的能源,能源预防措施和环境保护,智能设备,生物医学(当地指南经常提到的主要领域)。边境技术领域:低海拔经济,商业航空航天,数量技术等。投资阶段已向前发展。江苏,广州和上海在2025年第一季度吸引了资金,中国私人投资市场投资中有2,120份投资和融资事件,总投资价值和融资为1149亿元人民币,逐年下降5%和53%。一笔投资盘数量和投资价值的大幅下降也反映了主要市场中投资者在组织投资节奏和做出决策方面的温和性。 2025年第一季度的投资阶段主要集中在天使回合(17%),旋转A(18%)和旋转B(44%),总投资总量为A高达80%。与B赛(55%)在2024年同一时期主导的情况相比,投资阶段的前进趋势很明显。这种变化与提议的“九个国家法规”的“资本投资指南和小型投资”的政策直接相关。从投资领域的角度来看,广东,上海,北京和甘索的江苏岛在投资数量最高的前五名地区。江苏以213亿元人民币的投资价值和融资价值领导该国,这主要是由于汽车劳动行业的集中融资 - 北供应链公司和电力电池项目已获得大量投资,这完全显示了STRONG的工业影响和贫穷的“广东”首先排名376个投资活动,在该活动中,软件技术服务行业的成本高达45%。深圳,广州和其他地方非常需要为科学业务和技术提供资金,这是高地数字经济的努力,这是Gansu在高地数字经济的努力。在越来越多的投资中,它的投资率很高。对于Jinchuan Ni-Cobalt完成的战略吸引力投资,该项目从国家资金和工业资本(例如Zijin Mining)中获得了“集体投资”,这是罕见的私人融资。首都和钟古资本Re是,他们深处取决于工业地区的规划:作为Hefei Industrial Investment Group的平台NG投资,其投资的60%集中在Anhui,该投资专门用于支持合并巡回赛和新车辆产业链的发展; Caijin Capital取决于Shandong Caijin集团,其80%的资金投资于困难技术(例如半导体和新材料),这反映了“政策指导 +东方筛查”的双重好处; Chuanggu Capital是Anhui省以国家为中心运营的第一个国家投资平台,它开发了一种独特的发展模型,“工业政策 +合作 +加强资本的政策指导”。事实证明:股票很稳定,香港股票正在列表的一个小顶峰中出现。在2025年第一季度,中国共有53家新上市公司(Kabilthe另一个国家)被接受D,210个机构参与了这些公司的投资。总共已成功列出了27家A股市场公司,与去年相比,扣除了3家。从那时起,A共享IPO的性能仍在秋天。但是政策水平继续发送积极的信号。 3月11日,当中国证券监管委员会党委员会宣布了两次会议的精神时,明确建议支持发行和上市的无利可图技术公司的高质量公司,安全地恢复了第五套科学和技术技术标准的技术和技术技术,并启动了当时的惯例。从3月11日到3月底,上海,深圳和北交易所共有7家公司。 3月28日,中国证券监管委员会发布了“修改发行安全和承销的步骤”,以增加银行财富管理产品和保险E管理产品作为IPO的目标优先分配。这些步骤有望将IPO周期的新旋转带到A股市场。看着香港的股票,列表中有一个小顶峰。共有14家公司前往香港进行首次公开产品(IPO),该产品在2024年的同一时期超过12家。成功的消费品牌清单,例如宾昌(Bingcheng),盖式混音和盖幅度,导致了市场的知名度。在A-Share IPO关注技术变革的时候,香港股票为传统行业提供了ATM ATMOR。从IPO行业的角度来看,电子信息,制造和制造,消费和医疗健康轨道的IPO渗透率高达66.67%,这成为流行的出院场所的清单。从IPO公司的角度来看,它们主要集中在郑安格,蒙古内部,河南,上海和安海。并购市场:交易规模增加bY年份23.4%。根据Qikke Research Center的统计数据,涉及中国公司在2025年第一季度涉及中国公司的融合和收购案件的总数为518,逐年下降19.4%;涉及的总金额超过2.37413亿,同比增长23.4%。值得注意的是,自2024年以来,监管机构继续引入许多规则,以鼓励企业通过集成和收购来实现开发。尤其是在2025年3月,国家金融和行政管理部门驾驶了综合交易量和整合成熟度的放松,并获得了18个城市技术业务的贷款。持续的优化政策环境无疑将增强融合和获得企业的同意。就交易量表而言,在2025年的第一季度,有许多大型合并和合并和机械制造的提取,它们已经建立了ME相关领域中的融合和收购的ASUREMENT,以增加同比的显着性,通常在去年同期近4倍。从工业分配和包容性和获取交易的地理位置的角度来看,倡议和获取交易倡议涉及主要的传统产业,以及这些地区集中在江苏,江民,北京,北京,上海,上海和广州。规则有助于改善系统。风险投资机构积极建立了融合和收购基金。自2024年以来,一系列支持融合和收购的政策已在国家和地方一级发行,这标志着我国家的整合和市场整合系统的更加合理的结构。在政策的持续指导下,参与融合和收购的投资机构的数量大大增加。在过去的两年中,许多机构已经开始建立资金D收购基金。同时,地方政府和国有资本(LPS)也非常关注融合和收购基金,并积极共存的思维工业一体化和工业收购基金,金融机构等,旨在通过投资和收购来促进当地工业结构的优化和升级。例如,在2025年3月,上海启动了一项总规模高达500亿元人民币的州收购基金,生物医学收购基金迅速完成。同年,深圳还建立了深圳证券交易所并购联盟,并与许多当事方积极合作以建立并购资金。结论:2025年第一季度的数据清楚地说明了中国私募股市中“指导方向和市值选择道路的政府资本的互动模式”。作为N级国家地图国家地图国家地图的国家投资地图G级数万亿级,私募股权行业经历了从“周期性驱动”到“战略驱动”的深刻转变。对于市场参与者而言,对政策逻辑,对工业捐赠的准确了解以及持续增强专业筛查能力的准确理解将是跨越市场周期的关键要素。这不仅是具有中国财产的资本市场发展的重要特征,而且是私募股权投资行业的所谓通道。注意:文本/郭洪扬,文章来源:钛媒体(公共帐户ID:TAIMEITI),本文是集合的独立观点,并不代表Yigas Dinamics的位置。 下一篇:没有了